『初めての人の為の3000円投資生活』での学び

2019年11月4日

今日は、横山光昭さんの『貯金感覚でできる3000円投資生活デラックス』という本を紹介したいと思います。

この本を選んだ理由は、前回読んだ『難しいことはわかりませんが、お金の増やし方を教えてください!』に書かれていることが、他の作者も伝えているのか?と言うことを確かしかめるために購入しました。

この本を読んだきっかけは、父親から貯蓄を投資したいんだけど、勉強してくれないか?と頼まれ、読み始めました。前回は「『難しいことはわかりませんが、お金の増やし方を教えてください!』の学びと少しだけの所感」という学びをまとめた記事を書きました。

学び

オススメのネット証券とその特徴

オススメは大手の3社

・SBI証券

特徴→「売買手数料が全体的に安く、ネット証券の中では口座数が最も多い。夜間取引ができる。」

・楽天証券

特徴→「楽天銀行の口座と連携させれば、様々なメリットがあり、楽天市場などで支えるポイントももらえる。」

・マネックス証券

特徴→「30万円以下の取引なら、SBI証券や楽天証券よりも売買手数料が安いが、30万円を超えると、高くなる。」

(51ページより)

ネット証券で口座開設時のポイント

口座開設時に必ず、次のことが聞かれる。

源泉徴収あり or なし?

著者の横山さんは「特定口座の源泉徴収なし」を選択するように勧めています。

というのも……

投資によって、20万円以上の利益が生まれると確定申告をしないといけません。逆に20万円以下だと、確定申告をしなくてもいいんです。

そして確定申告する際に、その年の売買履歴などをまとめた「年間取引報告書」という書類の提出は必要です。この時に、特定口座と一般口座では自分が用意する資料が異なります!

特定口座と一般口座の違い:

特定口座とは、証券会社が「年間取引報告書」を作成してくれるということです。

一般口座とは、個人で「年間取引報告書」を作成するということです。

源泉徴収あり、なしの違い:

・源泉徴収ありとは、証券会社が確定申告を代行してくれるということです。

・源泉徴収なしとは、確定申告を自分自身で行うということです。

この条件を見ると、一見「特定口座の源泉徴収あり」が一番楽なんじゃないかって思うかもしれないが、「源泉徴収あり」だとデメリットがあります。

それは、「利益が20万円以下の場合でも、利益が発生した時点で、約20%の税金が自動的に徴収され」るということです。

(55ページより)

まとめ:「特定口座の源泉徴収なし」とは?

=確定申告の際に売買の年間取引報告書を証券会社が用意してくれる。

=運用利益が20万以上の場合、自分で確定申告をするが必要がある。

しかし、これは毎月3千円投資をする人に向けられたものだから、数年の間20万円以上の利益が発生しないと見て、この「特定口座の源泉徴収なし」を勧めています。

ですので、20万円以上の利益を狙っている人は、再考した方がいい。

こちらの楽天証券のトウシルのページに「20万円以下の投資の利益と確定申告のカンケイ」により詳しく且つわかりやすく説明されている。

オススメの投資信託とは?

横山さんのオススメはバランス型投資信託:

①「世界経済インデックスファンド」

特徴:ランニングコスト(信託報酬)が低い。

②「eMAXIS バランス 8資産均等型」

特徴:株式、債権、REITも含まれているバランス型投資信託

(61ページより)

バランス型投資信託とは、先進国から途上国の株式と債権、国内の債権と株式をバランス良く、まとめた金融商品のこと。

注意点:

バランス型投資信託の全てが手数料が安い「インデックスファンド」であるということではないかもしれない。つまり、手数料の高い「アクティブファンド」も含まれている可能性もある。

事実、バランス型投資信託の中には、「インデックスファンドと比べ手数料がやや高い」と記してある。(P.66)

分配金の使い道について

分配金は、「再投資型」を選択する。

元本から得た利益を元本に加えることで、「複利」を狙う。

複利とは「それまでの利子を元金に加え、その合計金額に対してつける金利」

オススメのインデックスファンド

インデックスファンドには、

「・日本株式を集めたもの

・外国株式を集めたもの

・日本債券を集めたもの

・外国債券を集めたもの」がある。

(70ページより)

初めて投資信託を購入するなら、

国内株式でのオススメは「ニッセイTOPIXインデックスファンド」

外国株式でのオススメは「ニッセイ外国株式インデックスファンド」

なお、上記のインデックスファンドである程度慣れたら、購入手数料がかからないノーロードと呼ばれるもので、運用管理手数料(信託報酬)が安い「たわらノーロード(DIAMアセットマネジメント)」を薦めています!

(69,70ページより)

インデックスファンドの分散投資&盲点

横山さんは、「株式と債券は、必ず両方を買うようにしましょう」と呼びかけている。

というのも、「株式と債券は、基本的に反対の値動きをするから」です。

そのため「日本株式、外国株式、日本債権、外国債権、を25%ずつ」保有するのが基本

注意点:リーマンショック以降、上記のように、株式と債権の反対の値動きはなくなりつつある。

インデックスファンドの盲点:

リーマンショックのような株価暴落が起きると、インデックスファンドはいつもの平均利回り4%〜5%に戻るのに、2年から10年ぐらいかかる。

回復期間を十分にとる、と言う事を念頭に置く。

NISAは必ずしもお得ではない (特に少額投資家へ)

NISAのデメリット:

①非課税枠の再利用ができない

②損益通算ができない

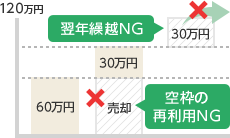

①「非課税枠の再利用」とは:

著書の説明だと、個人的にわかりにくかったので、比較的分かりやすいりそな銀行の説明文を載せます。

NISA口座は1年間で120万円まで投資の購入が可能です。

同年中に売却することで生じる空き枠を再利用することはできません。

また余った未利用の枠を翌年に繰り越すこともできません。

こちらの図も参考にしてください。

②損益通算とは:

ある投資信託での利益が80万発生したが、別の投資信託で30万円の損失が出た場合、

通常ならば、利益ー損失=50万円に税金が掛かります。とどのつまり、利益と損失を相殺することが可能。

しかしNISA口座と他の口座間では、この「損益通算」ができない。

つまり、通常口座の投資信託で60万円の利益が出たとき、NISA口座での投資信託が40万円の損失が発生した。

このとき、通常口座の利益60万円に約20%の税金が掛かる。

損益通算が可能であれば、通算利益は20万円であり、4万円の税金だけの税金が掛かる。

NISAと他の口座を併用して運用する場合、②「損益通算」がかなりのデメリットになることもある。また、少し使いづらい面もあると言うこと。

まとめ:

20万円以上の利益を出そうとしている方にとっては、NISAは税制メリットが得られる。しかし、損益通算に気をつけるべき。

また、少額投資家にとっては、NISA口座を使うことが必ずしも必要ではない。

その他の言及:

上記の他に著書では:

国債、

住宅ローンの借り換え、

学資保険、生命保険の見直し

節税の為のふるさと納税、

家計の管理、お金の貯め方

マイホームの捉え方(不動産としてのリスク)

確定拠出年金

などなどについて、言及しております。

家計にまつわる様々なポイントに関して言及している為、自分/自分の家族のウィークポイントを知ることができるので、これを参考にまた別の本を買い、知識をインプットし、対策を講じることが一番だと思います。

あと、あと、シェアとかスターを押していただけたら嬉しくなるかもしれないので、実験してみたい方、どうぞ遠慮なく押してください

ブログ村に参加しています!

==================================

アマゾンアソシエイトプログラムを利用

==================================

![]()

リンク

投資判断は自己責任でお願いします。当ブログの情報により投資判断を誤ったとしても、管理人は責任を負えません。